開具發票:發票編碼和發票品名誰占主導

來源:未知來源 時間:2019-01-22 16:01:01瀏覽次數:1741次

我國一直實行“以票控稅”。每次我們說要查帳、查稅,最后還是查票。由此可見,發票作為憑證是很重要的,它不僅是買方支出的憑證,也是賣方收入的憑證。在企業的經營中,開票是很常見的。在發票中,我們經常會注意到有代碼和名稱,所以在做發票的時候,編碼或者名稱是什么?

在企業的經營中,開票是很常見的。在發票中,我們經常會注意到有代碼和名稱,所以在做發票的時候,編碼或者名稱是什么?今天代理記賬兄弟為您介紹代碼和發票名稱。

即編碼規定

根據國家稅務總局的通知將禁止營業稅向增值稅(2016)23號,從206年5月1日,試點納稅人和新的增值稅納稅人的范圍包括在實施新的系統應該使用新系統選擇適當的規范增值稅發票。

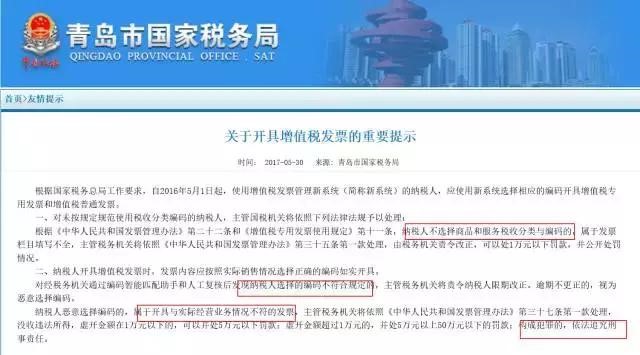

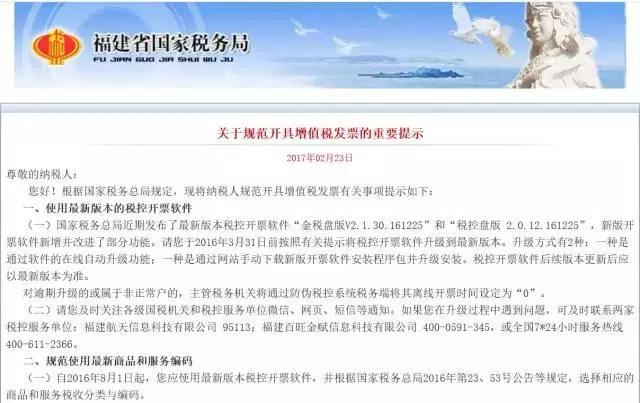

青島市、福建省國家稅務總局明確表示,未按照規定和標準使用代碼的納稅人,由國家稅務主管部門依法處理。

二、品名規定

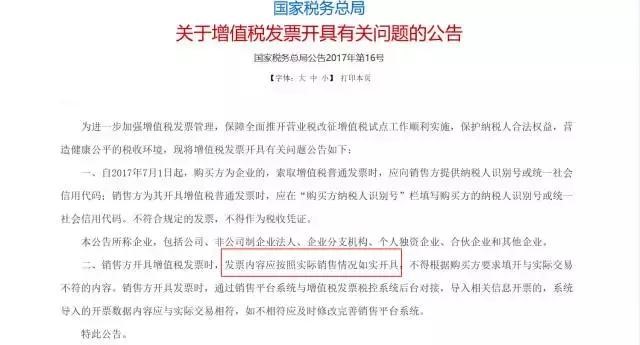

依據《國度稅務總局關于增值稅發票開具有關問題的公告》(國度稅務總局公告2017年第16號),銷售方開具增值稅發票時,發票內容應依照真實銷售狀況開具,不得依據購置方要求填開與真實買賣不符的內容。

三、實務操作

1、金稅三期監控的信息來源是稅收編碼,也就是說,發票開具之后,稅務機關就能夠實時知曉銷售方向購置方銷售了稅收編碼對應的貨物或效勞。假如編碼選擇不契合規則,將會面臨處分風險。

2、交稅人在開具發票時,一定要選擇正確稅收編碼,要保證所選稅收編碼與真實業務的稅目和計稅辦法相符。

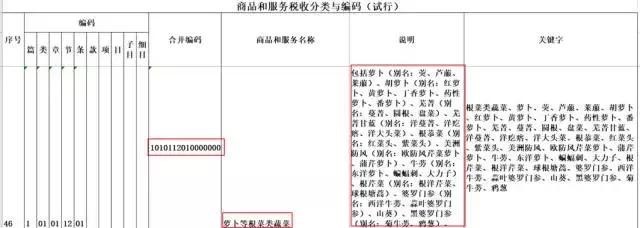

比方,A超市銷售20斤胡蘿卜給B酒店,金額40元,A超市開票時應選擇編碼為「1010112010000000000」。

編碼中各位數字代表的含義為:

1:貨物

01:農林牧副漁業類產品

01:農業產品

12:蔬菜及食用菌

01:蘿卜等根菜類蔬菜

依據《財政部、國度稅務總局關于免征蔬菜流通環節增值稅有關問題的通知》(財稅〔2011〕137號)的規則,流通環節的蔬菜免征增值稅,A超市在實行免稅備案手續后,能夠向B酒店開具免稅的普通發票。

3、《商品和效勞稅收分類與編碼》共計4140項末級編碼,完成了增值稅征收范圍的全覆蓋,對應2.8萬個統計局的產品和勞務,能夠滿足一切征稅人的開票需求。

4、關于品名的選擇,有兩個計劃,一是直接運用編碼對應的默許品名,如上例中的「蘿卜等根菜類蔬菜」;二是依據業務本質和行業慣例自行定義,如上例中可自定義為「蘿卜」。

5、編碼選擇能否契合規則,稅務機關檢查的辦法有兩個,一是智能匹配助手,二是人工復核。檢查的內容包括,能否運用編碼開票,編碼選擇與業務本質能否相符,稅率或者征收率能否正確等。

最關鍵的一點是,編碼是稅務機關斷定征稅人進銷項能否匹配的重要根據。

6、由于現行的發票版式上不顯現稅收編碼,對受票方而言,發票的品名就至關重要了。倡議關于金額較大,且構成征稅人直接本錢的費用,要留意在合同中商定開票編碼、開票品名、計稅辦法、稅率等;關于其他本錢費用,應請求對方開具時盡量明細、詳細,不要含混不清。

如上例中的B酒店,買的是蘿卜,假如A超市開票品名是「蔬菜」、「食品」、「農產品」均不應當接受。

相關資訊

關注企的寶

Copyright ? 2016-2018 北京企的寶財稅科技有限公司 www.miitbeian.gov.cn